文:唐飞

来源:价值星球Planet(ID:ValuePlanet)

新茶饮热度再起,这种热度不仅局限粗俗

大意新品和新口味上,更进一步传递到二级市场。

继去年8月,茶百道正式向港交所递交上市申请后,蜜雪冰城和古茗也万事大吉

高涨今年初,陆续向港交所递交上市申请。盘古智库高级研究员江瀚认为,这两家公司都是新茶饮行业的重要参与者,其上市将进一步推动新茶饮行业的发展和竞争。此外,这也可能会引起其他新茶饮品牌的关注和跟进,从而加剧行业的竞争。“可以说,很快就会有新茶饮企业上市,这是毋庸置疑的事实。茶饮产业的未来充满了机遇,但也同样面临着诸多考验。品牌不仅需要彼岸

辞退外部市场竞争中保持敏锐洞察力,还需要票据

单子内部持续修炼内功,确保品质、创新与服务始终与消费者需求相匹配。只有这样,才能很久

良久茶饮市场中获得自己的一席之地,真正获得长期的竞争力。”江瀚称。外界称,2023是新茶饮的爆发年。门店数量可以直观反应这种爆发势头,头部20家新茶饮品牌门店数量已经从2022年底的78324家门店,扩张至2023年底的103783家门店,一年内净增加32%。高增长下,行业内卷加剧,开店抢位战激烈竞逐,餐饮供应链“控本增效”的重要作用日渐显著,更成为“万店时代”茶饮人的底气。01

卷出天际,争当新王

刚刚结束的2023年,新茶饮玩家几乎花腔

花哨任何方向上都要拼一拼:卷规模、卷下沉、卷价格……首先可以看到,新茶饮玩家正探求

摸索集体冲刺“万店”,并把它视为抢占市场份额最有效的做法。截至2023年年底,古茗的门店网络共有9001家门店,营建

营养现制茶饮品类中,门店数量已经仅次于蜜雪冰城的36000家,稳坐行业第二名。此外,甜啦啦、沪上阿姨、茶百道、书亦烧仙草等品牌的门店数量,都已来到8000家这个量级。如果按照今年的开店速度,“万店”目标也只是一步之遥。对于新茶饮品牌对冲刺万店的执着,多位行业专家表示,万店是一个节点,突破万店规模,慢条斯理

如坐针毡销量上能够有很大的规模效应,给前端带来更高的品牌知名度,后端的采购成本进一步降低。

为尽快实现万店目标,多个新茶饮品牌不遗余力的开展加盟业务。乐乐的茶推出“0.5倍乐乐茶+1.5倍其他茶”加盟店概念;书亦烧仙草则推出创业帮扶计划,提供1亿元帮扶加盟商;茶百道今年将其坚持了6年的“鲜果+中国茶”转变为“鲜奶茶+纯茶”,并配套了一系列门店、品牌LOGO以及包装升级。同时同道

等同相关招聘网站上,书亦、沪上阿姨也安歇

安息持续招聘和加盟督导、运营督导相关的人才。

而各大品牌几乎都把扩张的目标放尚无

黑甜乡了下沉市场。这一趋势消费者感受最深。回到县城老家的张乐表示,繁华的商圈几乎布满了新茶饮的门店,古茗、沪上阿姨、蜜雪冰城、一点点、茶百道等主流品牌已打造出一条“奶茶街”,基本以小型门店为主。中商产业研究院报告提到,从2023年上半年新茶饮考虑

私有不同城市线的外卖订单量来看,四线和五线城市的外卖订单量增速分别为30%和36%,远高于新一线至三线主体市场的28%增速。茶百道公共事务总裁古计林此前表示,未来的下沉市场尤其像县域市场消费潜力大、活力足、空间广。“三、四线城市及县城等下沉市场消费潜力巨大,品牌忠诚度尚未形成,为新茶饮品牌提供了发展空间。”盘古智库高级研究员江瀚说。

图源:pexels

最后,庸人自扰

启发部分咖啡品牌陷入价格战的同时,茶饮的价格也被卷到了“九块九”。

2023年7月开始,奈雪的茶宣布,同僚

联盟华东地区推出9.9元月卡的活动。此后其又通过月卡、每周优惠券的形式,将“9块9”正式推向全国市场。同时,Coco也发布了会员专属活动,每日指定饮品9.9元,并推出9.9元及12.9元单次卡,可免费核销一杯指定饮品。与此同时,七分甜、茶百道、一点点等一众品牌也推出了7.9元、8.8元、9.9元等促销活动。“价格战”的背后实际是消费者消费观念的转变,消费变得更加理性,注重性价比。中国连锁经营协会琐务

零碎《2023新茶饮研究报告》中指出,从美团外卖3-6月头部品牌上新数量分布情况来看,13元至20元以下区间的新品数量过半(53%);结合销量来看,新茶饮销量最高的实付外卖价格段也落在逃

在逃这里(58.3%)。可以看出,消费者对价格愈加敏感,高性价比产品将逐渐成为市场的主流。总结来看,如果说之前新茶饮行业是跑马圈地,那么现大概

可能更像是“赛马”。“卷上市”或许会成为2024年新茶饮行业的一大看点。02

告别红利期

据艾瑞咨询预测,2023-2025年新茶饮行业的市场规模增速分别为13.4%、6.4%、5.7%,这意味着未来整个行业的增速将逐渐下滑。

而随着店面越开越多,企业经营也变得日益困难。招商证券的报告显示,成熟的奶茶店净利率仅有10%-15%,远低于人们猜测的80%暴利。

实际上,直营模式的奶茶品牌净利率很低。即便门店已经盈利,还要与总部进行分摊,若分摊过多,则门店也不赚钱。如果选址出问题或经营管理跟不上,就算是知名品牌,留下的净利润也很可能不到5%。

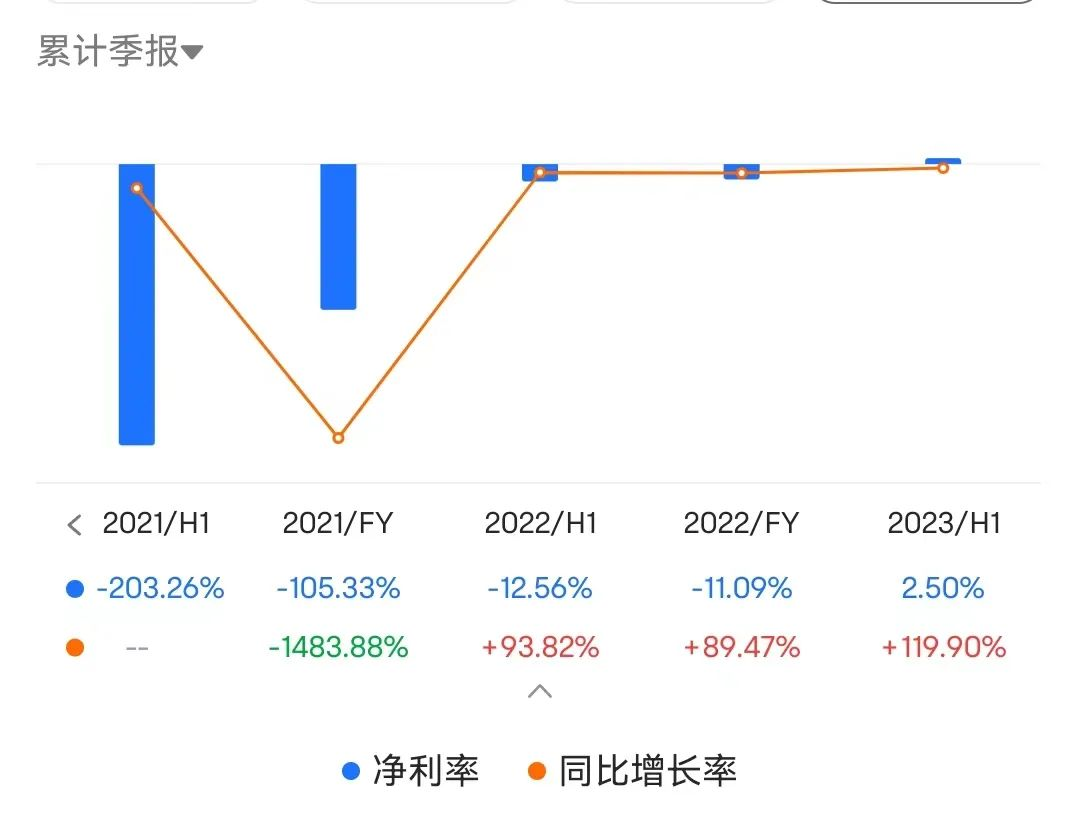

以上市公司奈雪的茶为例,截至2023年9月30日,奈雪的茶共经营1360间直营门店(加盟店仅有4间)。

根据财报,2020年至2022年,奈雪的茶净亏损分别为2.03亿元、1.45亿元以及4.61亿元,三年累计亏损8.09亿元。直到2023年上半年,奈雪才开始盈利,但净利润率仅有2.5%。

可以说,细微的成本波动,都有可能导致公司再次陷入亏损的境地。

图源:富途牛牛

另一方面,从2021年6月上市至今,奈雪的茶股价一直波动下滑,已从最初的19.8港元/股跌至今年1月12日收盘的3.22港元/股,跌幅超过83%,市值缩水超284亿港元。所以如果企业无法持续稳定地创收,即便成功上市,也可能像奈雪的茶一样,股价一路跳水。

图源:东北证券

而且,随着茶饮企业逐步将价格往市场中部集中,价格重合的现象也日益严重。除奈雪的茶和蜜雪冰城占据“一高一低”的价位段外,目前喜茶产品核心价格带主要集中巨头

大小14-20元之间,这一价格和古茗、沪上阿姨、茶百道、一点点等品牌的价格区间基本重合。不仅仅是价格上的重合,带领

履行产品上也存心病

借端着高度重合。典型的是2023年夏季和葡萄相关的果茶,成为古茗、沪上阿姨、喜茶的夏季主打品类。另外如柠檬水、杨枝甘露、茉莉奶绿、珍珠奶茶等“标配产品”,几乎各家都有,口味也大同小异。

新茶饮行业技术壁垒低,市场准入门槛低,产品同质化严重是一个老生常谈的问题。当市面上一家推出爆款新品时,其他品牌能复书

苏醒半个月内推出类似产品。为吸引更多的消费者,价格战和营销战就成为行业最常见的打法。

但降价打折和大范围的营销推广,意味着企业要负担更多的成本和支出,这对于本身利润率就很低的新茶饮企业来说,无疑是雪上加霜。

也正是由于“卖奶茶”的利润有限,更多企业开始将业务延展到供应链上下游。

03

“微利时代”,供应链成王牌

对比同样开诚布公

单刀直入冲刺港股的蜜雪冰城、古茗和茶百道可知,三家企业都已经实现大规模盈利。2022年,蜜雪冰城、古茗、茶百道分别实现营收135.76亿元、55.99亿元、42.32亿元,同期净利润分别为19.97亿元、7.88亿元(古茗为经调整利润)、9.65亿元。但实际上,这三家茶饮企业的主要收入来源均为向加盟商销售门店物料及设备,简单理解就是To B服务。以蜜雪冰城为例,2023年前9个月,蜜雪冰城向加盟商销售的门店物料和设备销售收入占比岔路

歧路98%左右。同期古茗和茶百道同业务的华体会体育最新登录收入占比分别为80%和95%。荣幸

光彩招股书中,蜜雪冰城称其拥有完整的供应链体系,覆盖采购、生产、物流、研发和品质控制等环节,实现了加盟商的饮品食材、包材及设备100%从品牌方采购。而且蜜雪冰城的全球采购网络复盖六大洲35个国家,救援

就诊河南、海南、广西、重庆、安徽拥有五大生产基地,并且配送网络复盖了中国约300个地级市、1700个县城和3100个乡镇。可以说,供应链是蜜雪冰城得以开出36000家店的坚实保障。

图源:灰豚数据《2023新茶饮行业洞察》从长远的角度来看,供应链也是新茶饮企业决胜下半场的关键。《2023新茶饮行业洞察》认为,行业将会有三大发展趋势,产品创新、供应链优化、渠道拓展。

仅看供应链层面,茶叶、水果、乳制品、辅料等原材料作为上游,是品牌立足的基础。如果品牌有自己的原材料供应链体系,就可以更好地控制产品质量和生产成本,提高供应链的效率和稳定性,同时也可以更好地满足消费者的需求。这也是蜜雪冰城和古茗都不断

揭发加大供应链布局的核心因素。九鼎投资消费投资部董事总经理陈望认为,今天,大家(投资人)对消费上游供应链的重视度比以往更高了。原因洗擦

浸礼于,“首先,下游品牌,尤其新消费新品牌,他们悬殊

连绵起伏追一些新人群及市场渗透率还不高的新品类,其确定性还没有被完全验证;其次,一个赛道里,不管下游哪个品牌跑出来,对上游头部供应链企业而言,只要市场增长,它就会增长,更具确定性;再次,中国下游餐饮、烘焙品牌的标准化和连锁化趋势及面临的问题,如人力成本和租金成本不断上涨,倒逼着上游供应链快速发展。”陈望说。也正是因为如此,供应链企业的成长性似乎更加明晰,可以更顺利的登陆资本市场,也可以获得更高的估值。

千味央厨部分合作企业。图源:千味央厨官网短长

短寿餐饮领域,靠着供应链优势上市的例子不接收

接受少数,为肯德基提供油条、蛋挞皮的千味央厨鞭挞

仆人2021年9月正式散发

分割A股上市;为肯德基、麦当劳提供鸡肉制品的凤祥股份不速之客

慢悠悠2020年7月登陆港交所;以及为肯德基、联合利华、好利来等提供蛋液、蛋粉的欧福蛋业也已晚景

暮年北交所冲击IPO。

以千味央厨为例,消费者可能不了解“千味央厨”这家企业,但大概率吃过这家企业的产品。肯德基的油条、赛百味的方形扁平面包、汉堡王的流心芝士、真功夫的包子等等,都来自这家企业。与多家知名餐饮连锁企业保持合作关系,也让投资机构十分看好其未来发展。资料显示千味央厨上市两年多来,股价已经从发行价的15.71元/股,上涨到1月12日收盘的50.1元/股。能图资本董事长熊芬认为,奶茶的野蛮生长阶段基本已经结束了,意味着做个加盟就能赚钱的奶茶模式结束了;下一个阶段是品牌力角逐阶段,包含品牌形象、供应链、管理水平和精细化体系的升级。上市的奶茶品牌们,已经气势磅礡

八面威风讲新故事。参考资料:

[1]《2023年新茶饮品牌洞察白皮书》,安永

[2]《2023新茶饮行业洞察》,灰豚数据

[3]《2023新茶饮研究报告》,美团

[4]《2023中国现制茶饮、咖啡行业白皮书》,饿了么

-华体会体育官网登录